赤ちゃんや子どもの海外旅行保険の必要補償額は?バラ掛けかクレジット付帯どっちがおすすめ?

そんな疑問を抱えている方の悩みを解決する記事になります。

【保険】と聞くだけで固まってしまったり難しそうって思う人もいますが、万が一の時に自分と家族を守る大切なお守りです。この機会にしっかりとポイントを抑えましょう!

この記事では以下の項目で具体的に紹介していきます。

- 保険の種類、補償項目

- 節約できる保険の掛け方

- おすすめの海外旅行保険会社

この記事を読み終えたあとには、海外旅行保険の必要性がわかります。

海外旅行保険、子供はどこが安い?と言う前に…

海外旅行に必ず必要なのが【海外旅行傷害保険】です。

渡航先での病気やケガはもちろん、携行品の盗難・破損といったものまで補償してくれます。

小さい子どもは渡航先で下痢や嘔吐をしたり熱が出てきたり…なんてことは普通に起こりうるので、子どももしっかり補償をつけて海外旅行へ出発前に必ず加入しておきましょう!

空港内で海外旅行保険に加入している人もいらっしいますが、出発する家から帰ってくる家までが補償対象になるので、出発前日までに加入するのがベスト!

まず、海外旅行保険には2つの種類があります。

大手損保会社が販売する海外旅行傷害保険

大手保険会社(AIU・三井住友海上など)で「海外旅行傷害保険」という商品が販売されています。

メリットは、補償額・補償内容を細かく設定したり手厚い補償が受けられますが、保険料がやや高いのがデメリットです。

クレジットカード付帯海外旅行傷害保険

保有するクレジットカードの付帯する海外旅行傷害保険です。

・自動付帯…クレジットカードを所有しているだけで海外保険が補償対象

・利用付帯…旅費の交通費(航空券など)をそのカードで決済すると補償対象

保有しているクレジットカードの海外旅行傷害保険が付帯していれば、旅費の支払いをすることで海外旅行のたびに申込む必要がなく、保険料の負担がないのが大きなメリット。

海外旅行保険に加入する前に知っておくべき3つのこと

クレジットカード付帯の海外旅行保険

クレジットカードには海外旅行保険が付帯している場合があります。

まずはあなたが所有しているクレジットカードに海外旅行保険が付帯しているかどうかチェックしてみましょう!

わからない時はカード会社に問い合わせてみるのが確実!

問い合わせた際に、利用付帯・自動付帯といった言葉で返答されることがあるのでこの言葉の意味を理解しておきましょう。

・自動付帯…クレジットカードを所有しているだけで海外保険が補償対象

・利用付帯…旅費の交通費(航空券など)をそのカードで決済すると補償対象

旅費の決済に関係なく海外旅行保険補償対象が自動付帯されているのか、旅費の決済をして海外旅行保険補償対象になるのかの違いです。

あなたが持っているクレジットカードが利用付帯なら旅費を決済すれば利用付帯の適用になります。

補償適用対象者がクレジット会員本人のみなのか、家族(妻もしくは夫と子ども全員)も対象者か確認が必要。

クレジットカード付帯の海外旅行保険の多くは、カード会員である本人しか補償対象者になっていないことが多い。(家族カードを配偶者が所有していると本会員・配偶者までが対象の場合が多い)

家族カードを保有していない家族が保険補償対象者でない場合、配偶者や子どもは別で海外旅行保険に加入する必要性が出てきます。

海外旅行保険は家族人数・旅行日数が増えると保険料も負担が増えるため、ここのチェックは怠らずにおこう!

海外旅行保険に必要な補償額ってどのぐらい?

外務省公式「世界の医療事情」を見てもわかるように、数百万〜1,000万円なんて高額な医療費に驚いて不安になってしまいます。

もちろん手厚くすれば心配はないものの、万が一の海外旅行保険に数万円という保険料も頭を悩ます原因ですよね。

事故発生率 4.14%(24人に一人)

補償項目別 1位 治療・救援費用 2位 携行品 3位 旅行事故緊急費用

世界で高額医療費用が発生 最高額4,611万

シニア層の高額費用発生件数 64歳未満の約8倍。

この情報の中で読み取れることが、事故(ケガや病気)に遭う率は少なく、発生率は65歳以上が圧倒的に多い。

そして世界の医療費はびっくりするぐらい高額だ…ということ。

この記事を書きながら色々と調べた結果、ここ数年で日本人を相手に高額な医療費請求をされるケースが後を絶たないようです。

実際に海外の病院で受診した場合…

アジア 300万円〜500万円

ヨーロッパ 400万円〜600万円

ハワイを含むアメリカ 1000万円前後

この程度の医療費が掛かってくると旅行好きの中では言われています。

つまり、クレジットカード1枚の保険だけでは海外の医療費はまかなえない可能性が高いということです。

今までの海外旅行保険の常識はクレジットカード付帯保険で出国する人が多く「単体海外旅行保険は高額で無駄!」とも言われていましたが、コロナ陽性で入院や帰国延長も身近になった今は海外旅行保険は非常に重要です。

保険料が家族全員分となるとできるだけ抑えたい気持ちは重々理解できますし、わたしもクレジットカードの自動付帯3枚を組み合わせて保険料の節約をしています。

クレジットカードの合算についてもこの続きをご覧ください。

渡航する国によって不安な場合は補償を手厚くしたり工夫しています。

本当に必要な補償だけで保険料を節約!

| 死亡・後遺障害補償(◎) | 不慮の事故や病気で死亡もしく後遺障害が残った場合に支払われる補償 |

|---|---|

| 傷害治療費用保険(◎) | ケガが原因で治療を受けた場合に支払われる補償 |

| 疾病治療費用保険金(◎) | 病気が原因で治療を受けた場合に支払われる補償 |

| 損害賠償責任保険(◎) | 他人の身体を傷つけたり、器物を破損したり、法律上賠償責任を負った時の補償 |

| 救援者費用(◯) | 継続して入院などが必要になった際に、日本国内から家族が現地に向かう渡航費や宿泊費を補償。 |

| 携行品損害(△) | 携行している身の回り品が盗難や偶然の事情で破損した場合の補償 |

死亡後遺障害…親である私たちが死亡・後遺障害になった時に残された家族の負担にならないためにも必要。

治療・疾病・損害賠償責任は…渡航中にケガや病気になった場合や物を壊したりした時に使うリスクが高い。いちばん利用頻度が高く重要な項目です。

救援者費用…家族全員で旅行の場合、ケガや病気で救援者を呼ぶとなると実家の両親や多くても2人ぐらいであり、渡航先が近隣国であれば渡航費用はそれほど高くないのであれば良い程度。

携行品損害…自分の身の回り品を補償する項目なのでレンタル品などを利用して渡航する場合はあるに越したことがない。自分のスーツケース・カメラの場合は必要あってもなくてもどちらでも良い。自分できちんと管理できれば使うことはない補償と思います。

海外旅行保険のクレジットカード付帯保険は合算できる

クレジットカード一枚では海外での医療費がまかなえないという事実があります。

保有する複数のクレジットカードに付帯する旅行保険を合算してカバーすることができます。

私が実際に所有しているクレジットカード旅行傷害保険は、各クレジットカードの保険金額を合算して使うことが出来ます。

アジア・ヨーロッパでの保険に関しては海外旅行保険付きのクレジットカードが3枚程あればカバーすることができますが、ただし命に関わるような重大な事故などに関してはカバーしきれないケースもあるので注意しましょう。

医療費がバカ高いアメリカに関しては…カード5枚ぐらいあればなんとかなるかもしれないですが、カードの年会維持費が高額になるので、単体の海外旅行保険を掛ける方が無難です。

JALカード 海外旅行傷害保険

CLUB-Aカードは、本会員と家族会員(JALカード会員)なら自動付帯(JALカードで旅費の決済をしなくても対象になる)なので、所有しているだけで海外旅行保険が適用になります。

※JALカードを所有していない子供は適用外になるので注意が必要です。

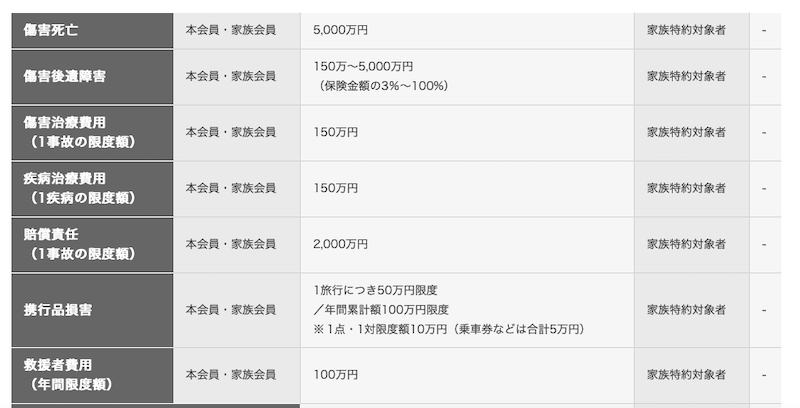

マリオットアメックス 海外旅行傷害保険

出典:公式サイト

出典:公式サイトマリオットアメックスプレミアムはゴールドカードになるため、海外旅行保険の補償額が手厚いのが特徴です。

旅行代金の決済は必須の利用付帯です。

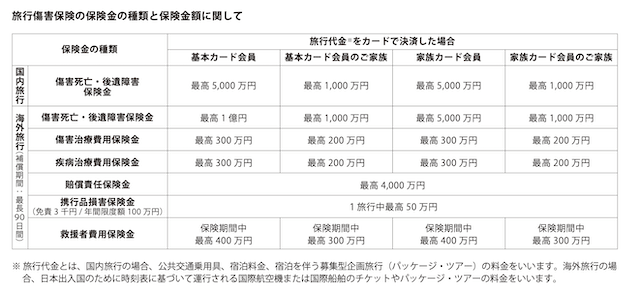

基本カード会員ご家族… カード会員の配偶者、カード会員と生計を共にする子供・両親などの親族をさす。また親族とは6親等以内の血族、6親等以内の姻族の方のこと。

エポスカード 海外旅行保険

エポスカードの素晴らしいところは、年会費永年無料で海外旅行保険が自動付帯。

(クレジット決済しなくても保険適用対象)

これだけの補償充実なのに年会費永年無料って他にはない本当に貴重な存在!

なのでコッチ夫婦それぞれで保有していますが、海外旅行保険専用として所有してるだけです。

まったくクレジット利用しないのもな〜と年に数回だけ「ありがとう」の意味を込めてクレジット決済しています。

子連れ海外で海外旅行保険を節約したい方なら絶対おすすめします↓

海外旅行保険加入結果・inベトナム

これら3つのクレジットカード付帯補償額を合算すると以下のようになります。(死亡・後遺障害は合算不可)

| 傷害治療費用 | 200万+150万+300万 計 650万 |

|---|---|

| 疾病治療費用 | 200万+150万+300万 計 650万 |

| 賠償責任保険 | 4,000万+2,000万+2,000万 計 8,000万 |

| 救援者費用 | 400万+100万+100万 計 600万 |

| 携行品損害 | 1事故 50万+50万+20万 計 120万 |

旅行先のベトナムでは十分な医療補償額を確保できました。

![]()

複数枚合算することでクレジットカード付帯の海外旅行保険でこと足りてしまいますが、みなさんがクレジットカードを複数枚所有しているわけではなく、補償額を手厚くしたい場合は単体海外旅行保険を検討してみてはいかがでしょうか!?子供だけでバラ掛けで補償を手厚くするのもおすすめです!

バラ掛け海外旅行保険のおすすめ!

両社ともネットで契約するため保険料が大幅に安いです!

口コミも良いですし、コッチも補償を手厚くするときはこの2社から選んでます。

海外での感染症のほとんどが、蚊の媒介によるもの。

高温多湿な東南アジアへの旅行は必ず虫よけアイテムは必須です。

スプレータイプは航空危険物扱いのためスーツケースの中でも持込不可なので、ジェルタイプや手首に巻くバンドタイプがおすすめです。

旅先で体調を崩さないよう、出発前から子どものと自分たちの体調管理も怠らないようにして楽しく安心した旅にしましょう!

https://traveller-life.net/kaigairyokouhanannsaikara/21/

番外!LCC格安航空会社を利用する場合は必須補償がある!

格安航空会社その名もLCC。最大の魅力は航空券の安さ!

「LCCのメリット・デメリット」にもあるように、安さゆえのデメリットって意外とあり、とくに海外旅行保険に絡む部分が「遅延・欠航リスク」です。

大手航空会社は自社便が遅延・欠航になった場合、他社便への振替・食事やホテルの手配等イレギュラー発生時にはしっかり対応してくれますが、LCC各社は「基本は待機か払い戻しのみ」ホテル等の手配や他社便への振替等は行っていません。日系LCCはこういったことは少ないとは言われていますが、空港で何時間も待つや明日出発といった場合の費用に対応する海外旅行保険のオプションはつけておきましょう!(出航遅延補償・乗継遅延補償など)

出航遅延補償:搭乗する予定の便が遅延して定刻より4時間以内に出発できない時に飲食代が補償される。

乗継遅延補償:出発した便が遅延到着して乗継予定の便に乗れず、到着時間から4時間以内に代替便で出発することができなかった場合に、利用した飲食代・宿泊代が補償される。(出発予定の便が遅延して翌日出発になっても出発当日の宿泊代は補償されない)

加入する保険会社によって定刻より◯時間が変わったり多少の違いはあるので、やはり加入する際は想定して加入しましょう。

乗継をされないのであれば出航遅延補償があれば充分ですね。